一、一块钱能买多少Token?回顾价格战的前世今生

1.1 2024-2025:疯狂的”自杀式”降价

回看这波价格战,字节是那个”第一个开枪的人”。

2024年5月,豆包率先降价99.3%,阿里、百度、腾讯被迫跟进,行业陷入”亏本卖Token”的疯狂。

为什么字节敢打价格战?因为它有全行业最低的算力成本。

2023年字节提前囤积了大量英伟达GPU,当时被质疑”过度激进”。回头看,这是”老板看得远”的战略判断。2026年字节资本开支约1600亿元,其中AI芯片预算850亿元。日均Token调用量从2024年的千亿级飙升至2026年3月的120万亿——规模效应下,单位成本被摊到地板。

IDC报告显示,火山引擎已拿下中国大模型公有云市场49.2%的份额。字节一家,就拿走了半壁江山。

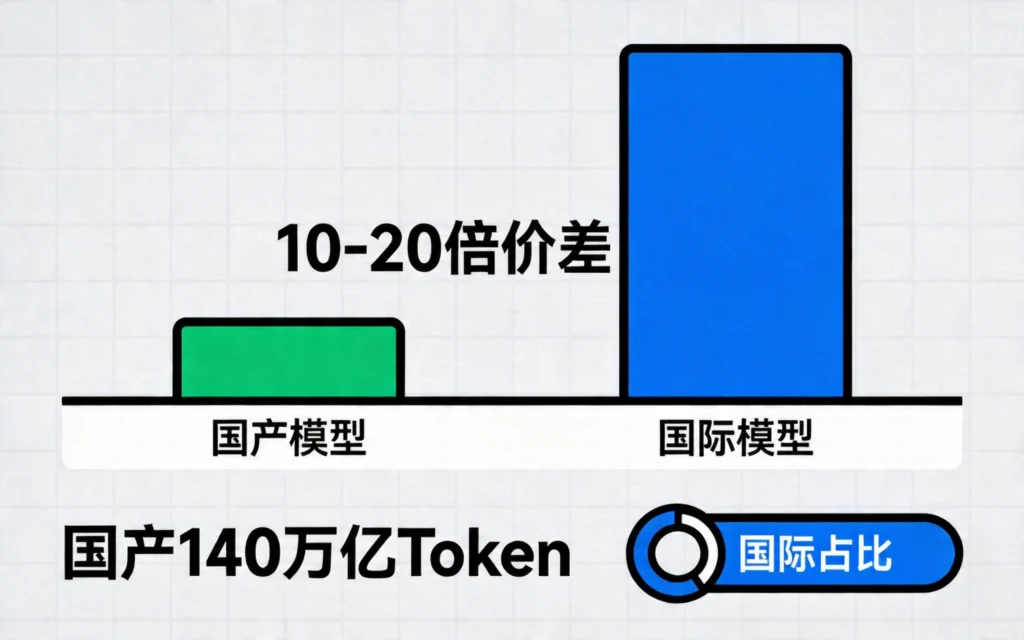

1.2 国产vs国际:十倍价差不是偶然

同期的国际市场上,OpenAI的GPT-6(预计2026年Q2发布)定价输入2.5美元/百万Token、输出12美元。换算成人民币,是国内价格的几十倍。

| 模型 | 输入价格 | 输出价格 | 备注 |

|---|---|---|---|

| DeepSeek-V3.2 | $0.28/M | $1.12/M | 极致性价比 |

| Qwen-Flash | $0.05-0.25/M | $0.40-2.00/M | 阿里生态首选 |

| 智谱GLM-5.1 | ¥2/M → ¥3.66/M | – | 涨价后仍为文心30% |

| Claude Sonnet 4.6 | $3/M | $15/M | 国际均衡旗舰 |

| GPT-4.1 | $2/M | $8/M | OpenAI性价比之选 |

国产模型的价格优势高达10-20倍,背后是西部绿电的能源底价、阶梯化的人力成本、国产硬件的替代红利,以及极致的推理优化。

二、涨价潮来了:2026年3-4月发生了什么?

2.1 腾讯打响了第一枪

2026年3月11日,腾讯云率先涨价。混元HY2.0输入价从0.0008元/千Tokens涨到0.0045元/千Tokens,涨幅463%。

注意这个数字:涨幅463%听起来很夸张,但实际价格仍然远低于国际模型。对于企业用户,优化算力使用效率比纠结单价更重要——通过缓存命中、提示词压缩、混合推理等手段,实际支出可以大幅降低。

2.2 阿里、百度跟进

3月18日,阿里云、百度智能云同步上调AI算力价格:

- 阿里云:AI算力涨5%-34%,CPFS文件存储涨30%

- 百度云:AI算力涨5%-30%,并行文件存储涨30%

5月9日,腾讯云将进行第二轮调价,AI算力、容器服务统一涨5%。

2.3 智谱的逆势操作

更值得关注的是智谱的操作。智谱宣布涨价83%后,调用量反而增长了400%。

这在传统经济学逻辑里是说不通的。但如果我们换个角度想:

- 淘汰薅羊毛用户:那些只追求最低价的用户会离开

- 留住价值用户:真正需要高质量服务的用户愿意付费

- 提升用户质量:付费用户更认真,反馈更有价值

一位企业用户告诉我:”我们之前用智谱做测试,现在正式产品也准备用。涨价后我们反而更放心了,说明他们能持续提供稳定服务。”

三、为什么价格战打不下去了?

3.1 算力供需逆转

这是最直接的原因。

全球大模型每周Token消耗量从2026年2月初的9.8T飙到3月初的14.8T,OpenClaw这类智能体让单次任务Token消耗暴增10到100倍。

与此同时,全球AI芯片供应链持续紧张。英伟达H20被禁售后,国产替代性能打七折、价格翻倍,华为昇腾产能排到2027年Q2。

供不应求,价格自然上涨。

3.2 成本倒逼

持续两年的亏本卖Token,对任何公司来说都不可持续。

腾讯集团副总裁李强明确表示:”无论国内还是全球,供应链和硬件成本均呈上升趋势,算力价格整体上行将成为趋势。”

字节高管的判断更直接:”未来18个月,只有控制算力供应链的玩家才能活到最后。”

3.3 竞争格局稳定

价格战打了两年,市场格局基本定型了。字节拿下公有云市场半壁江山,其他玩家各有各的地盘。继续打价格战边际效益递减,不如转向提升服务质量。

四、400%增长背后的逻辑

4.1 价格锚定效应

智谱涨价83%,但用户发现”还是很便宜”。

对比数据:

- 文心一言:¥12/1M tokens

- 智谱涨价后:¥3.66/1M tokens

- 价格比:智谱仅为文心一言的30.5%

用文心一言的高价做锚点,智谱的涨价显得”合理”。这是精心设计的价格策略,不是单纯的成本压力。

4.2 用户筛选机制

涨价是最好的用户筛选工具。

真正需要高质量服务的用户——他们看重的是稳定性、响应速度、服务质量——对价格反而没那么敏感。这部分用户愿意为更好的服务付费,也更能提供有价值的反馈。

4.3 价值认同

更耐人寻味的是用户心理。

社交媒体上有人说:”终于涨价了,说明产品有价值!”这种”涨价=有价值”的逻辑,某种程度上反映了市场对AI价值的重新认知。

过去两年,AI被当成”白菜价”的代名词。但当一家公司敢于涨价,说明它相信自己的产品值得被付费。

五、行业格局展望:谁在裸泳?

5.1 中美双轨并行

AI行业正在形成一种”中美双轨并行”的格局:

美国路线:依托基础算法创新和先发优势,坚守闭源精英路线,以高溢价模型主导高端价值市场,追求单次调用利润最大化。

中国路线:凭借全链条成本优势与极致的工程优化能力,构建开源普惠生态,通过低价快速占领市场规模,形成调用量的绝对优势。

一个鲜明的对比是:中国AI日均调用量已达140万亿Token,全球占比约36%,但全球营收占比却不足4%。

5.2 “只有控制算力的玩家能活到最后”

字节高管的判断很清醒。

算力有三个关键维度:

- 硬件储备:有没有足够的GPU/HPU

- 成本控制:能不能以更低成本获得算力

- 供应链安全:会不会被”卡脖子”

DeepSeek是另一个值得关注的变量。它的R1时代以586万美元成本做出对标GPT-4的性能,但到了V4,却花大力气做了一件”不赚钱”的事:万亿参数、百万上下文,首次全栈适配华为昇腾国产芯片。

一家技术理想主义公司为什么要做这种”脏活”?因为没有算力自主权,哪怕技术再领先,也可能被断供卡死在18个月倒计时结束之前。

5.3 价格战尽头是”值”

价格战是互联网的老剧本。外卖、打车都走过同样的路——烧钱抢市场,挤死对手,然后涨价收割用户。

大模型正在走同样的路,但有一个根本不同:算力成本不会因为规模扩大而无限摊薄。

摩尔定律放缓,芯片物理极限逼近。当GPT-6带着”主动对齐用户意图”的能力入场,如果体验差距太大,高端客户会怎么选?

六、普通人如何应对?

6.1 企业用户:优化使用效率

与其纠结单价,不如优化使用效率。

几个实用技巧:

- 缓存命中:对于重复性请求,利用缓存减少实际调用

- 提示词压缩:精简提示词,减少每次调用的Token消耗

- 混合推理:简单任务用小模型,复杂任务再调用大模型

- 批量处理:合并多个小请求为一个大批量请求

6.2 开发者:关注综合成本

选择模型时,不要只看API价格。实际成本 = API价格 × Token消耗 × 任务数量。

有时候贵一点的模型因为能力更强,反而需要更少的调用次数,综合成本反而更低。

6.3 个人用户:拥抱免费工具

对于个人用户,国产免费工具已经非常强大了。豆包、文心、通义千问的免费版本足够应对日常使用场景。

付费工具适合有高频调用需求的企业用户,或者对响应速度有要求的专业场景。

七、总结

7.1 核心结论

- 价格战正在终结:持续两年的”自杀式”降价已不可持续,2026年3-4月行业集体转向

- 涨价≠贵:即使涨价,国产模型价格仍仅为国际巨头的1/10到1/20,性价比优势持续

- 价值定价时代来临:行业从追求规模转向追求质量,用户筛选机制发挥作用

- 算力是关键:未来18个月,谁能控制算力供应链,谁就能活得更久

7.2 行业预测

- 短期(6个月):价格小幅上涨,但国产模型仍具10倍以上价格优势

- 中期(1-2年):行业分化加剧,有算力储备的厂商优势扩大

- 长期(3年+):大模型能力趋同,差异化竞争转向服务质量和工作流整合